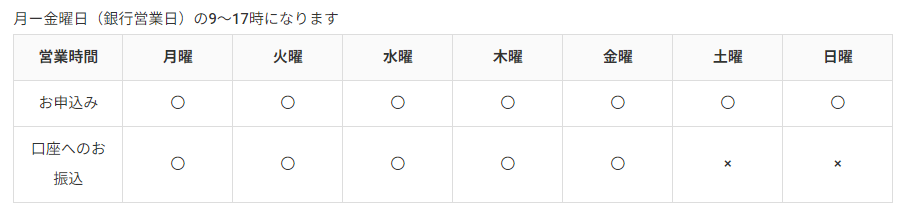

優良ソフト闇金の見分け方

闇金融の中でも、いわゆる「ソフト闇金」は、無許可でながらも比較的低い利率や柔軟な対応が特徴です。しかし、中には詐欺を働く悪質な業者もいるため、優良なソフト闇金を見分けることが大切です。そのためには、事業の透明性や安全性など、信頼できる業者の特徴をしっかりと理解することから始めましょう。

信頼できる業者の特徴

信頼できるソフト闇金業者は、第一に公正な取引ができる環境を整えています。正確かつ明確な利率の表示と、返済計画についての丁寧な説明がされるのが特徴です。また、違法な取り立てを行わない、相談窓口や連絡先がしっかりしている、借入れに際して不明瞭な費用を請求しないなど、利用者の立場に立った健全な運営がされていることも、信頼できる証拠のひとつでしょう。また、登録されている事業者かどうかも、チェックポイントになります。しっかりとした登録を政府関連機関に行っていることが確認できれば、法令を遵守した運営がされている可能性が高まります。

詐欺に遭わないためのチェックリスト

ソフト闇金の中には詐欺業者が紛れ込んでいる可能性もあるため、以下のチェックリストで慎重に判断することが重要です。まず、運営の透明性は確認されているでしょうか。正しい連絡先、運営会社の情報、事業者登録番号などははっきりしているでしょうか。利率や手数料が不当に高い、あるいは隠れたコストがないかも見極めのポイントです。また、過剰な広告や煽り、不自然なプッシュがないかにも注意しましょう。さらには、契約前に不透明な費用を請求されたり、不明瞭な文言で急かされることなく、契約内容がしっかりと理解できるかどうかも確認が必要です。これらを一つ一つチェックすることで、詐欺に遭わずに済むでしょう。

口コミと評判の活用方法

ソフト闇金を選ぶ際、実際の利用者の声を反映する口コミや評判は非常に有力な情報源となります。まず、複数の情報サイトやSNSで業者についての口コミを集めましょう。しかし、その際には口コミの真偽も考慮する必要があります。過剰に良いことだけを書いたり、あるいは特定の競合他社を貶めるような内容の口コミには注意してください。客観的かつ多角的に情報を集め、総合的に判断することが重要です。また、同じ業者でも担当者によってサービスの質が変わることもあるため、個々の体験談も参考にする程度にとどめ、最終的な判断は自分自身で行うことが大事です。信頼できる口コミを活用してより安全な選択をしましょう。

安全に借り入れるコツ

お金を借りることは誰もが経験することかもしれませんが、それが安全であるためには何点かのコツがあります。計画的に借り入れをすることで、返済の負担を適切に抑えつつ、金融トラブルを避けることができるのです。

適切な金額と返済計画の立て方

借り入れをする際に最も大事なことは、自分にとって適切な金額を把握し、現実的な返済計画を立てることです。まずはじめに、必要最低限の金額を明確にしましょう。それから、月々の収入や支出を考慮して、無理のない返済額を計画に入れることが重要です。金利を含めた総返済額も把握して、返済期間を決めることが大切です。また、万が一のことを考え、緊急時の備えも考慮することが、将来への不安を減らすポイントになります。

契約前に確認すべきポイント

契約前には、借入条件をしっかりと確認しておくことが必須です。金利、手数料、返済方式、返済期間、遅延時のペナルティーなど、契約内容を理解することで未来のトラブルを未然に防げます。特に金利は借り入れ総額に大きく影響するため、低金利を選ぶことがコストを抑えるポイントです。契約の際には、すべての文書を入念に読み、不明点があればすぐに確認を取りましょう。後で後悔しないよう、契約内容を自分自身が完全に理解してから署名することが求められます。

トラブルを避けるためのコミュニケーション術

借り入れの際は、貸主との円滑なコミュニケーションが非常に重要です。契約過程で質問を積極的に行い、疑問点や不安を解消することから始めましょう。返済が難しくなった場合には、早めに貸主に相談を行い、返済計画の見直しを申し出ることが大切です。こうした前向きなコミュニケーションをとることで、信頼関係を築き、トラブルを未然に防ぐことができます。必要な時は法的なアドバイスを求め、自己の権利を守ることも忘れてはなりません。

月一返済のメリットとデメリット

月一返済は、毎月同じ日に返済する方法であり、計画的に資金管理ができるという大きな利点があります。しかし、予期せぬ出費があった月には、その負担が重くのしかかることも。利便性とリスクのバランスを理解することが大切です。

月一返済が向いている人の特徴

月一返済は、安定した収入があり、資金管理が得意な人に向いています。例えば、毎月変わらない給料をもらう会社員や、家計簿をしっかりつけて収支を管理している人などが、月一返済を上手く活用できるでしょう。また、返済計画を立てる際に、余裕を持って計画を立てることができる人も向いています。予期しない出費が生じても、その影響を受けにくいためです。

月一返済で陥りやすい落とし穴

月一返済の計画は慎重に立てなければなりません。なぜなら、計画が甘いと返済が困難になることがあるからです。特に、収入が不安定なフリーランサーなどは、突然の収入減で返済に苦しむことが考えられます。さらに、一回の返済額が大きいため、他の出費を圧迫しやすい点も注意が必要です。月一返済を選ぶ際には、自身のライフスタイルや収入の安定性をじっくりと考えるべきでしょう。

長期的な負担を軽減する戦略

長期にわたる月一返済の負担を軽減するには、将来の収入や支出をきちんと計画することが重要です。まず、余裕資金を毎月少しずつでも積み立てることで、緊急時の資金として活用できます。また、将来の収入減を見越して、返済計画を少し余裕を持ったものにするとよいでしょう。投資や副業など収入源を増やし、返済の負担を減らす努力も大切です。常に予測不能な出費に備える柔軟性と、堅実な財務管理が成功への鍵となります。

金利と手数料の理解

金利および手数料は、ローンや借入れをした際に、我々が支払わなくてはならない重要なコストです。これらのコストは借入れ金額に大きく影響を及ぼし、返済の負担を増大させる可能性があります。金利は借入れ金額に応じた費用であり、手数料は融資手続きや維持に関わる費用です。これらをきちんと理解し、賢い借金選びをすることが私たちの経済生活を安定させる鍵となります。

ソフト闇金の金利の実態

「ソフト闇金」とは、一般的な金融機関よりも低めの利息で貸付を行うが、法外な手数料を請求したり、違法な取立てを行う可能性がある非正規の貸金業者を指します。多くのソフト闇金には、表面上は銀行などの法定利率よりも低い金利が提示されていることが多いですが、実際には総返済額に莫大な手数料が加算されたり、別途隠れたコストが設定されていることが多々あります。これらの実態は一見すると分かりにくく、金利の数字だけを見て安心してしまうことは非常に危険です。借り入れを考える際には、信頼できる情報源からしっかりとリサーチを行い、全費用を把握することが不可欠です。

手数料の目安と相場情報

金融商品の契約に際しては、利用者が支払うべき手数料も大きな要素です。一般的な銀行のカードローンや消費者金融では、その金額はある程度標準化されており、相場情報を比較的容易に入手できます。しかし、中には明確でない手数料設定を行う業者も存在しますので、手数料については細かく確認する必要があります。例として、契約手数料、事務手数料、遅延損害金などが一般的には考えられますが、これらは金融機関によって大きく異なりえます。利用する前にはその目安となる情報を集め、自らが納得のいく明確な金額を確認することが肝心です。

隠れたコストに気をつける

金融サービスを利用する際には、金利や手数料の他に「隠れたコスト」にも注意が必要です。これには、返済プランを遅延した場合に発生する遅延損害金や、中途解約した場合の違約金などが含まれます。また、保証料や保険料など、契約時にはっきりと説明がなされないことも少なくありません。これらを見落とすと、想定外の出費を強いられることになるため、契約前には全てのコストを把握し、納得した上で契約を結ぶことが重要です。信頼できる情報や専門家の意見を参考にし、実際のコストを正確に見積もるべきでしょう。

返済不能になった時の対応策

もしも返済不能の状態になってしまったら、自分一人で悩まず早めに専門家に相談することが大切です。心に余裕を持って、冷静に状況を把握し、返済計画の見直しから始めましょう。ゆとりを持って次の一手を考えることが、立て直しの第一歩になります。

返済困難に陥った時の相談窓口

返済が困難になった時には、専門の相談窓口を利用することが重要です。消費者金融や銀行などの貸金業者から借入れをしている場合、まずはその業者に連絡を取り相談しましょう。また、国や地方自治体が設けている無料の借金相談窓口もあるので、利用しましょう。法律相談所や消費生活センターでも、借金に関するアドバイスをもらえます。弁護士や司法書士に相談するのも一つの手ですが、費用が発生する場合があるため注意が必要です。信頼できる専門家に相談することで、自分に最適な解決策を提案してもらえるでしょう。

法的手続きへの移行を防ぐアドバイス

法的手続きへと移行する前に、可能な限りの自力での解決を目指しましょう。返済プランの再構築や、支払い条件の見直しを貸金業者と交渉することで、月々の返済負担を軽減することができるかもしれません。そのためにも、返済日や金額などの契約内容を改めて確認し、現在の収支バランスを整理して、リアルな返済計画を提示することが肝心です。交渉は筋道を立て、具体的な数値を用いて行いましょう。法的手続きに移行してしまうと、余計な費用がかかったり信用情報に傷がついたりするので、早め早めの行動を心がけることが重要です。

債務整理の基本知識とそのプロセス

債務整理とは、法的な手続きを通じて借金問題を解決することです。任意整理、個人再生、自己破産などの方法があり、それぞれに特徴があるので、自分の状況に最も合致する方法を選ぶことが大切です。まずは、弁護士や司法書士といった専門家に相談をして、借入の状況や返済の見込みをしっかりと話しましょう。その上で、どの債務整理の方法が適切かを決定します。手続きにはそれぞれ時間や費用がかかるため、専門家と相談して計画的に進めていく必要があります。きちんと手続きを進めれば、借金の負担を減らし、再出発するための道が開けるでしょう。

優良業者の選び方とベストプラクティス

優れた業者を選ぶことは、プロジェクトの成敗に大きく関係します。優良業者は品質、納期、コスト面において信頼できるパートナーであり、長期にわたるビジネス関係の構築にも不可欠であるのです。そのためには、適切な業者選定の基準を理解し、具体的な選定プロセスを実行することが重要です。

業者選定のためのベストプラクティス

業者選定におけるベストプラクティスには、まず業者の実績と評判を調査することが含まれます。これは、インターネットや業界の口コミを利用して行うことができ、業者の過去のプロジェクトの成功事例や、持続可能なビジネスモデルを確認することから始まります。

次に、提案依頼書(RFP)を用いて、業者からの提案を評価します。価格だけでなく、提案内容の質や納期の実用性、アフターサービスの充実を総合的に判断することが求められます。

さらに、候補となる業者に対する事前の面談を重ね、対話を通じて業者の姿勢や理解度を確認し、自社の要望に対する柔軟性や対応力を見極めることも大切です。これらのプロセスを丁寧に行うことで、最適な業者選定が可能になります。

成功事例に学ぶ業者選び

過去の成功事例を分析することで、業者選びの際の参考にすることが重要です。たとえば、要求仕様の明確な共有が成功の鍵を握っているケースもあり、十分なコミュニケーションを取ることで業者は正確な提案を行うことができるようになります。

また、よい業者は他の顧客からの評価も高く、そのフィードバックを活用することで、リスクを把握しやすくなります。顧客満足度が高い業者は、問題が発生した際の対応も柔軟で早急であることが多いため、これらの情報も集めることが大切です。

成功事例から学ぶことで、自社にとって都合の良い業者選びが行えるようになり、プロジェクト全体の成功率を高めることができます。

継続的な関係を築くためのコツ

優良業者との継続的な関係を築くには、契約期間中だけでなく、契約後のフォローアップが重要です。定期的なミーティングを設け相互のフィードバックを交換し、改善点や新たなニーズについて話し合うことで、信頼関係を深めます。

また、業者の提供するサービスや商品を公平に評価し、ポジティブな部分は適切に評価することも大切です。これにより業者もモチベーションを高く保ち、より質の高いサービスを提供しようと努力します。

予期せぬトラブルが発生した際には、責任の所在を追求する前に解決策を一緒に模索することで、協力体制を保つことができます。こういった継続的な対話と協力の精神が、長期間にわたる良好な関係を保つ鍵でしょう。

ソフト闇金利用の法的側面

ソフト闇金とは、いわゆる法外な利息を求める違法な貸金業者のことではありませんが、公的な登録を経ずに営業している点で法律のグレーゾーンにある業者のことを指します。厳密には、日本の貸金業法に則っていない取引となり、消費者が不利益を被るリスクをはらむことが少なくありません。こうした業者を利用する際には、法的なリスクを理解し、自身の権利を守るためにも法律の知識が必要です。

法律に基づいた適正な取引をする重要性

日本において金銭の貸し借りは貸金業法に基づく規制があります。適正な取引を行うことは、利用者および業者双方にとって必須条件です。貸金業法に登録していない業者からの借入れは、仮に表面的な条件が良く見えても、将来的に高い利息や不当な取り立てに遭う危険があるでしょう。また、法律の範囲内で運営されていないため、トラブルが発生した場合に消費者が法的な保護を受けることは難しくなります。正規の業者との取引であれば、万が一の際にも法的な手続きにより保障を受けられる可能性が高まります。

違法な取引とその判別法

違法な取引を見分けるためには、いくつかのポイントがあります。第一に、貸金業者は貸金業法に基づき金融庁に登録していることが義務付けられています。その登録番号や業者の名前を公式なリストで確認することは基本です。次に、法外な利息を請求する業者は高確率で違法です。年利20%を超える利息は出資法違反となり得ます。さらに、明確な借入契約書が提示されない、不透明な手数料が発生するなどは違法性のhigh signです。これらのポイントを踏まえ、業者を選ぶ際には慎重になる必要があります。

消費者保護を受けるための知識

消費者として適切な保護を受けるためには、法的な知識が不可欠です。貸金業者を利用する際は、必ず業者の登録状況を確認しましょう。また、借入れ契約を結ぶ前には契約内容をよく読み、理解してください。不明点があれば、契約にサインする前に質問をし、納得できる説明を業者から得られることが大切です。万が一、違法な取り立てや利息を請求された場合は、貸金業協会や消費者生活センターなどの公的機関に相談してください。適切なアドバイスを受けることで、自分の権利を守ることができるでしょう。